こんな疑問にお答えします。

海外旅行保険が付くクレジットカードは多数あります。その中でも、年会費無料なのに補償内容が充実している3つのカードを厳選しました。ちなみに私自身は、クレジット付帯の旅行保険だけで十分だと考えています。その理由を含めて本記事では解説していきます。

目次(もくじ)

■ 旅行保険付帯|年会費無料の神カード3選

早速ですが、おススメしている「神カード」は次の3枚です。年会費無料なので、最低1枚は持っていたら安心です。ちなみに、カード付帯保険は「傷害死亡・後遺障害」を除く補償は、複数のカード補償額を合算できるため、3枚持ちも有効です。

・REXカード

・楽天カード

■ カードを選ぶ基準

✔ 3つのカードの詳しい内容を見ていく前に、カード付帯保険の特徴や選ぶ基準を理解しておきましょう。

❶ 補償内容はどうか

海外旅行保険の補償内容としては、主に次の6点があります。それぞれの項目がいくらまで補償されるのか?といったところを確認しておけばOKです!

2:傷害/疾病治療費用

3:賠償責任

4:携行品損害

5:救援者費用

6:遅延補償

各補償内容

「障害死亡」は、旅行期間中の事故によるケガが原因で亡くなってしまった場合の補償です。一方、後遺障害とは、ケガが原因で後遺障害が残ってしまった場合の補償のことです。

2:傷害/疾病治療費用

傷害/疾病治療費用は、旅行期間中の事故によるケガや、旅行中に発病・または原因で発生した疫病についての、治療費に対する補償です。医療保険のようなイメージですね。

3:賠償責任

誤って他人の物を壊してしまい法律上の賠償責任を負った場合や、他人にケガをさせてしまった場合に補償されます。レンタル業者から借りた旅行用品等にも適用されます。

4:携行品損害

旅行期間中に、自身の身の回り品が、壊れてしまったり、盗難にあった場合の補償です。

5:救援者費用

事故などで遭難した場合、旅行先での長期入院により救援者が必要となった場合の補償です。

6:遅延補償

航空便遅延費用保険とも呼ばれ、飛行機の欠航や遅延により発生する費用が補償されます。遅延により急遽、どこかに宿泊する必要がある場合に、宿泊施設の客室料やそこまでの交通費等が補償されます。

一番重要なのは、「傷害/疾病治療費用」

最も重視すべき補償は、「傷害/疾病治療費用」です。

理由としては、次の2点が挙げられます。

・利用する可能性が一番高い

海外では医療費が10割負担となる上、外国人専用病院を利用することとなるため、医療費がとても高額になります。国内では、3割負担であり医療費も比較的安いため、自己負担で支払いができてしまいますが、海外ではいきなり数百万円の費用が発生することも珍しくはありません。また、遭遇率も高いので、一番重視すべき項目になります。渡航先にもよりますが、400万円くらいの補償をつけておくと安心です。

実は、最高補償額はあまり重要ではない?

一方で、「障害死亡・後遺障害」はあまり重視していません。補償内容の目玉として宣伝されていますが、ほとんど利用機会はありませんし、死亡については生命保険に加入している方が多いためです。そもそも国内でも生命保険に加入していない人であれば、海外旅行のときだけ、加入する理由もないとかと思います。

❷ 自動付帯か利用付帯か

クレジットカードに付帯する旅行保険には「自動付帯」と「利用付帯」の2種類があります。

◉ 利用付帯

カードを持っているだけで保険が適用される

旅費をカード決済した場合に保険が適用される

利用付帯の場合、カードにより条件は異なりますが、ホテル代の支払いではNGという条件なんかもあり、正直なところ、利用付帯は面倒です。基本的には事前の申請も不要な「自動付帯」がおすすめです。

■ カード付帯保険で十分なのか?

私、個人の考えとしては、旅行保険は「カード付帯」のもので十分と考えています。ただし、どんなカードの保険でも良いというわけではなく、十分選び抜いたクレジットカードを選んだ上での考えです。

また、カードに付帯する保険のデメリットとしては次の3つがあげられます。

これらのデメリットを懸念されている方は、別途で旅行保険へ加入する必要があります。

・カード付帯保険の3つのデメリット

カード付帯保険のデメリットは主に次の3つ

2.病気死亡の補償がない

3.携行品損害に免責がある

1.傷害/疾病治療費用が無制限ではない

1つ目は、旅行先でのケガや病気でかかった費用に対する補償(傷害/疾病治療費用)が無制限ではなく、上限がある点です。

保険会社の通常の旅行保険であれば、無制限の場合が多いので、一つのデメリットとなります。

◉ 傷害/疾病治療費用

・カード付帯保険の場合:100万~500万円ほど

・通常の旅行保険の場合:無制限の場合が多い

✔ 各国の医療費の参考例

(ジェイアイ損害火災保険株式会社HPを参照)

ただし、旅行保険付帯のカードを複数持っている場合、補償額を合算できるので、5、600万円くらいの補償も実現できるので十分ともいえます。

2.病気死亡の補償がない

死亡した際の補償には、「障害死亡補償」がありますが、あくまでケガによる死亡の場合だけで、病気による死亡は補償されません。一方で通常の旅行保険の場合には、病気死亡の補償がついている場合が多いです。

そのため、旅行期間中に病気にかかってしまい亡くなった場合の補償が欲しいという方は、別途旅行保険への加入が必要となります。※ただし、いずれにしても旅行前から持っていた病気は保険対象外なので注意です。

3.携行品損害に免責がある

3つ目のデメリットは、携行品損害補償に免責がある場合が多い点です。とは言っても、1件につき数千円程度ですのでそこまで気にすることではないかもしれません。

免責とは、保険を使う場合に、〇〇円はお客様が負担してくださいね?というものです。例えば免責が3,000円/件という保険であれば、1件当たり3,000円はまずお客様が負担し、残りを保険会社が補償してくれるといった感じのものです。

■ 旅行保険付帯|年会費無料の神カード3選

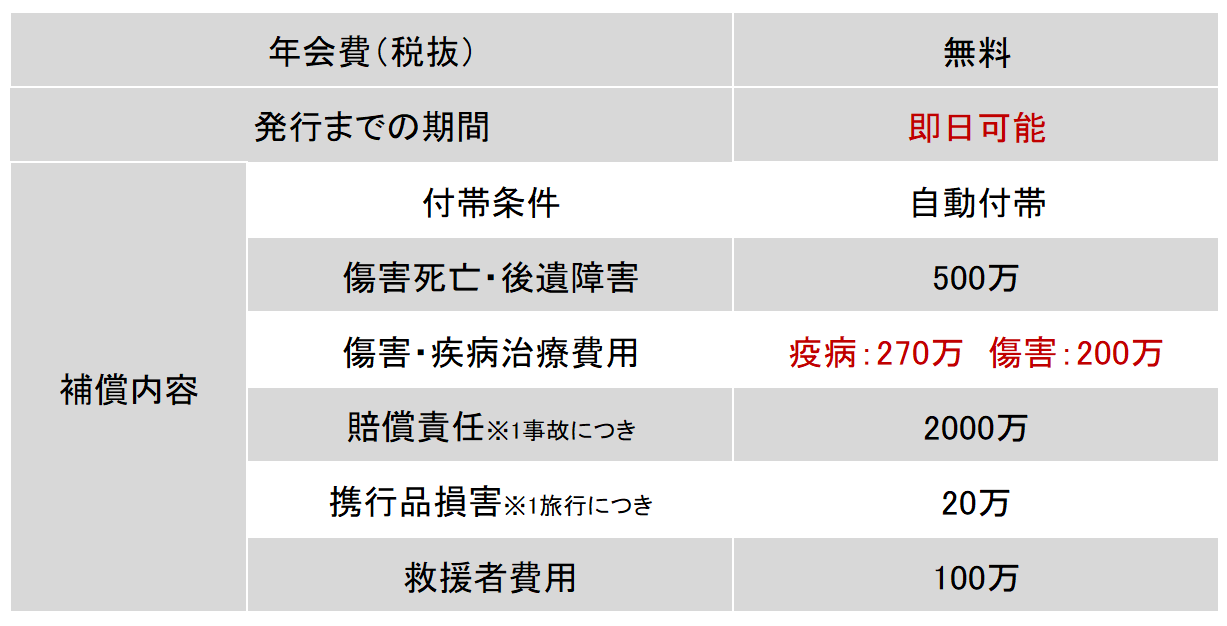

第1位|エポスカード

特徴

✔ 治療費用が最大270万円と高額

✔ 即日発行できるので、旅行が間近でもOK

「エポスカード」は、ダントツでおススメのクレジットカードです。年会費無料な上、自動付帯なので”カードを持っているだけ”でOKです。また、一番気にするべき、旅行先での治療費用の補償額も最大270万円という金額です。これだけの保険が無料で使えられるのは”エポスカード”だけだと思います。

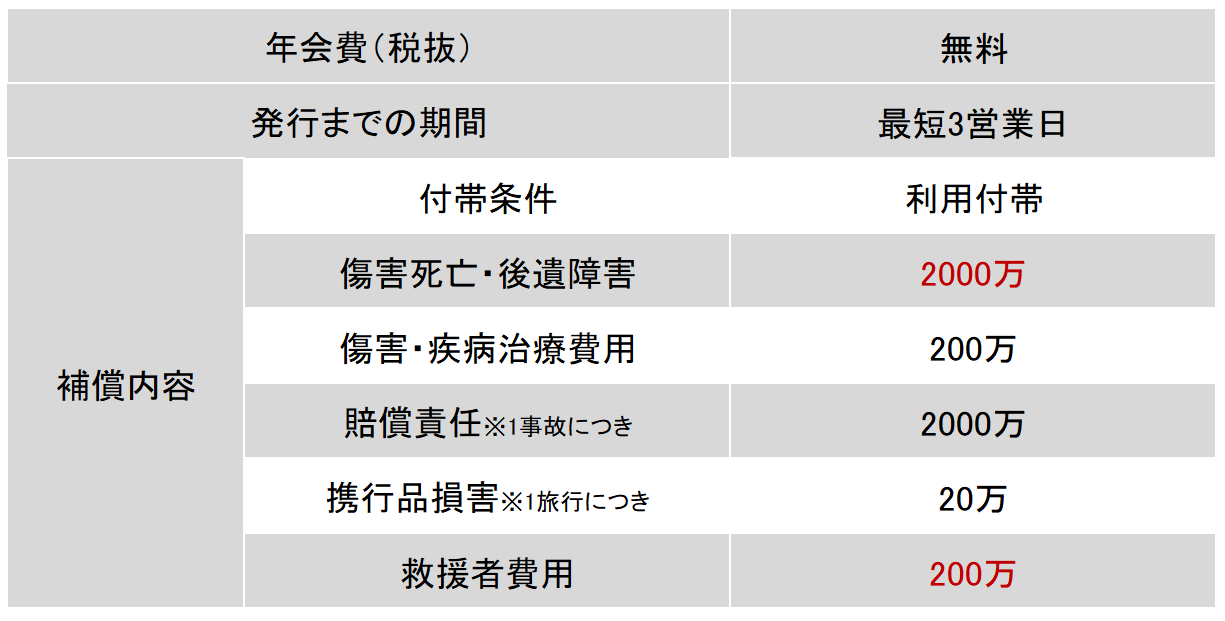

第2位|REXカード

特徴

✔ 傷害死亡・後遺障害の補償が高額

✔ セカンドカードとしておススメ

REXカードについても、傷害・疫病治療費用が200万円ついており、エポスカードに匹敵するくらいの補償があります。カードに付帯する保険は、複数枚のカードがあれば補償を手厚くできるので、エポスカードに加えて、セカンドカードとしてもつのも有りです。

第3位|楽天カード

特徴

✔ 補償内容はエポスカードにも匹敵

✔ 入会特典が豊富

✔ 利用付帯なのがデメリット

楽天カードといえば、すでに持っている方も多いかと思いますが、実は旅行保険が付帯しています。しかし、残念なことに利用付帯なので、使い勝手はあまりよろしくありません。しかし、条件や事前申請などの有無をしっかりと確認した上であれば、十分旅行保険としても利用価値はあるカードです。

■ 旅行保険まとめ

海外旅行にこれから行かれる方は、旅行保険は必須です。とはいえ、保険会社で旅行保険を契約すると、短期の旅行であっても高額な保険料を支払う必要があります。

本記事で、ご紹介したクレジットカードは年会費・入会金ともに無料で作れる上に、補償内容も無料とは思えない内容になっています。ぜひぜひ、自分に必要な補償を考えた上で、検討されてはいかがでしょうか。